皆様は人生ゲームをやったことはありますか?

人生ゲームはルーレットを回し、止まったマスの指示に従いながらお金を貯めて、ゴールに着いたときに多く持っていた人が勝ちというすごろくゲームですが、そのゲームでお金が0を下回った際、約束手形を使って借金をすることができますよね。

人生ゲームは実際の社会をパロディ化したゲームです。約束手形も当然現実社会にあるわけですが、最近の方は聞いたことはあっても見たことが無い人も多いのではないでしょうか。

実は今、電子手形、下請法などの絡みもあり、約束手形はその役割を終えようとしています。業界によってはいまだに多く使われている約束手形。今日はその約束手形についてコラムを書いてみましたので、興味がある方はぜひお読みください。

Table of Contents

約束手形のルール

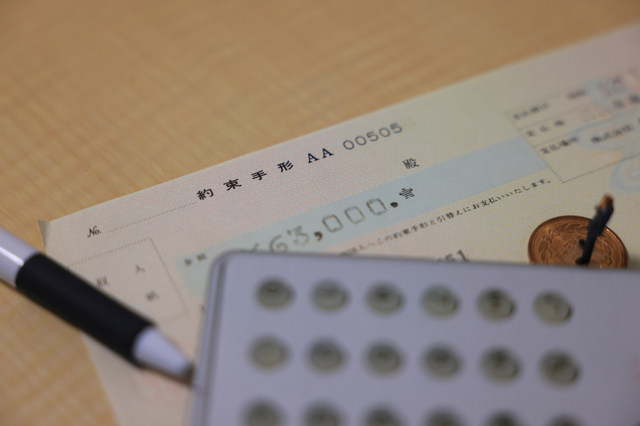

約束手形(やくそくてがた)とは、振出人が受取人・指図人に対して、一定の金額を一定の期日・場所で支払うことを約束する有価証券のことである(出典:wikipedia「約束手形」ページ)

約束手形は、上記の通り記載してある金額を期日に払いますよと「約束」の「証明書(手形)」のことです。一般的には「手形」と略して呼ばれることが多いです。特徴としては期日にいろいろな種類があること、裏書譲渡ができることです。

期日は最近の物では120日以内が多いですが、昔はもっと長いものも多かったようですね。例えば末締め翌末払いという取引に対して120日手形を振り出した場合、その手形が現金化されるのは、納品月の約5か月後(!)ということになります。

また、約束手形は裏面に署名・捺印欄が複数並んでおり、最初に受け取った人がそこに署名・捺印をして、さらに関係ない第3者へ譲渡することができます。これが「裏書譲渡」です。

期日に現金を引き出されるのは振出人(最初に手形を発行した人)になりますが、受取人は最初に貰った人とは限らないということですね。

かつては裏書譲渡をした手形で支払を行う業者も多かったわけですが、振出人が仮に不渡り(期日に記載金額を引き落とせないこと)を出してしまえば、最後に受け取った人はお金を貰えないということになってしまうため、振出人の信用が高い会社ならともかく、受取人に非常にリスクの高いやり方であるので、今はあまりこのやり方で支払う業者は少ないですし受け入れられないことが増えているでしょう。

日本における手形の歴史的背景

日本の手形取引の起源は、江戸時代に遡ることができます。この時代、商人たちは安全な取引手段として、金銭の代わりに手形を利用していました。このシステムは、資本の蓄積とともに進化し、手形が日常の取引手段として確立されていきました。今ほど治安も金融システムも整っていない時代ですから、実際のお金を持ち歩くのは危険ですよね。だから手形取引が一般的であったのです。

また商習慣として掛け取引が一般的であったこともあり、信用の証明書や資金繰りのための流動性確保としての機能も果たされてきました。さきほどの現金化のタイミングでもわかるとおり、対価を手形と受け取っているならば、支払いも手形でするほうがキャッシュフロー的に合理的であるということです。

なお、手形取引は日本だけで発展したものではなく、中世から近代ヨーロッパにおいても手形が一般的な時代が存在していました。これは日本で発展したのと同じような理由からです。 しかし欧米では手形はほとんど見られなくなった一方、日本では少ない内企業がいまだに約束手形を用いている理由はなんなのでしょうか。

考えられるいくつかの理由

この背景にはいくつかの要因が考えられます。

経済的背景: 日本はバブル経済の崩壊後、長期にわたるデフレ経済を経験しました。この間、企業は資金繰りを重視し、掛け取引や手形決済が安定した取引手段として利用され続けました。要するに政府なりが旗振り役として一斉に手形廃止をやらない限り、早く止めたほうが資金繰りとして損をするわけですから、特に不景気においてあえて手形を止める企業は少なかったということです。

金融インフラの違い: 欧米諸国は、20世紀後半から電子決済のインフラを積極的に整備してきましたが、対照的に、日本は手形決済のシステムが確立していたため、電子決済の普及が遅れる要因となりました。銀行業界も手形割引で食べている時代があったこともありますし、そもそも銀行取引への信用度が極めて高かったのではないでしょうか。

消費者の慣習: 日本の消費者は伝統的に現金を好む傾向があり、クレジットカードの普及が他の国と比べて遅かった。この現金文化は、新しい決済手段への移行を遅らせる要因となりました。

技術的遅れ: 日本の金融機関は、ITインフラの更新やシステムの変革に対して慎重な姿勢を取ってきたとも言われています。このため、新しい決済方法の導入や普及が遅れる傾向にありました。

規制の違い: 日本の金融機関や決済関連の業界は、他の国よりも独自の規制やガイドラインが存在し、それが新しい決済方法の導入の足かせとなることもありました。

最近の流れと手形時代の終わり

手形は歴史的背景もあって、長年日本で使われてきました。しかし時代と共に決済手段も多様化・発展してきたことから、現代ではそのデメリットのほうが目立つようになってきました。手形は製品・役務提供してから現金が手に入るまでにかなり時間がかかりますし、割り引くと手数料が差し引かれるため手取りが減ってしまいます。最近では大手取引先との力関係からやむなく手形取引を許容しているケースも多く、下請け法でもある意味狙い撃ちされている制度になっています。

全国銀行協会も26年度末までに紙の手形は全廃する方針を出していますし、これから手形を目にする機会も無くなっていくでしょう。

手形とは人生ゲームでのみ目にするもの、となる時代がすぐそこまで迫っているのかもしれませんね。

ちなみに弊社の支払い決済手段は全て原則現金決済となっております!電子手形含めて手形は一切使っておりませんし、新規のお取引様とも手形での取引はお断りさせていただいております。

弊社も小さな会社ですのであしからず・・

しっかり提供してもらったサービス・製品の対価は、ケチケチせずすぐに全額支払う!ということで気持ち良い取引にてwin-winの関係を築いていきましょう!